很多人認為去歐洲國家一入職感覺坐擁百萬年薪、喝紅酒曬太陽、住豪宅、漂亮德國老婆相伴的快活生活,但是美夢泡泡跟現實是落差非常多,就好像言情小說裡有霸道總裁高富帥專情於你,現實裡只有矮窮醜找上你一樣的道理。

德國有40種不同的稅收,而且每種稅收都有各自的稅收標準。例如,針對收入或者資產的稅收屬於財產稅,但財產稅還可以劃分為所得稅、營業稅、遺產稅等(每一種稅又與身分的變化又另外公式)

總得來說,財產稅可以分為兩大類,一類是收入的稅收,一類是資產的稅收,各舉一例的話就是遺產稅和土地稅。

德國為高社會福利國家稅法相當嚴謹詳細!並不是像台灣很多稅是擺好看,這也是造成許多亞洲國家富者越富窮者越窮的貧富差距相當嚴重的關鍵,德國絕對是個高稅的萬萬稅國,超級霹靂吸錢鬼國家!

以下是以受薪階級、單身、最單純的上班族收入為說明,企業稅法、特殊贈與稅法不說明。

德國與台灣稅率不太一樣,先圖示說明台灣個人所得稅公式。

|

108 年度(2019)所得稅應納稅額級距與累進差額試算 |

||

|

公式:應納稅額 = 綜合所得淨額 X 稅率 – 累進差額 |

||

|

綜合所得淨額 |

稅率 |

累進差額 |

|

TWD0 – TWD540,000 |

5% |

TWD0 |

|

TWD540,001 – TWD1,210,000 |

12% |

TWD37,800 |

|

TWD1,210,001 – TWD2,420,000 |

20% |

TWD134,600 |

|

TWD2,420,001 – TWD4,530,000 |

30% |

TWD376,600 |

|

TWD4,530,001 – TWD10,310,000 |

40% |

TWD829,600 |

※如何計算綜合所得淨額

如果前面所提到的綜合所得淨額不是全部的收入總額,那這個數字又是怎麼計算出來的呢?

基本公式是→所得淨額 = 所得總額 – 免稅額 – 扣除額 – 特別扣除額

基本的所得總額可以分成以下十大類

- 營業所得

- 執行業務所得

- 薪資所得

- 利息所得

- 租賃所得、權利金

- 農漁礦木所得

- 財產交易所得

- 競技、競賽及機會中獎獎金

- 退職所得

- 其他所得

台灣對於所得淨額的定義很寬,免稅額與扣除額都能合法避稅降低淨額基準而導致稅率較低。

(一) 稅金

● 在講德國稅必須先知道你在德國的稅級,共6級,這裡有一個文者寫很清楚請點看看→德國稅級說明

所得淨額 = 所得總額 – 免稅額 – 扣除額 – 特別扣除額

● 每年報稅總年度日期是在12月31號,如果是單純的工薪族不用提交年度申報表,雇主從僱員中自動扣稅,每個月立即將稅收轉給稅務機關。

→ (意思就是.....你薪水沒拿到就被吸走好多錢 哈哈哈![]() )

)

● 成為德國正式員工(單身、沒小孩、稅級1 ),每個月要必繳的稅金與支出有兩大類

一、 繳給德國政府一去不復反稅類

1. 所得稅 Lohnsteuer

2.團結稅 Solidaritätszuschlag-所得稅的5.5%

3. 教會稅 Kirchensteuer-(沒信教不繳)所得稅的8%

※ 更新德國單身所得新稅率公告 2020年2月- 相關連結

- 對個人收入徵稅是漸進法的,收入越高,應付稅率越高。

- 德國的單身稅率為14%-45%,依稅前報額而定。

※結婚者與有小孩者的稅率會比單身者低,但是又是另一套稅換算系統。

●學生打工、打零工者年收入不超過9408歐元不繳稅

● 一個白領上班族沒信教,工資毛額是3000 €/月(低於德國平均),年薪就是3000*12=36,000 €/年,<57,051€ 基準,所以課徵14%所得稅+所對稅的5.5%團結稅,實際稅後月收入

3000*14%=420€(所得稅),420*5.5%=23.1€(團結稅),稅總額是443.1€,3000-443.1= 2556.9 €(稅後) 被課徵稅比約為15%

● 一個住院醫師沒信教,工資毛額是8000€/月(高於德國平均),年薪是8000*12=96,000,>57,051€基準,所以課徵42%所得稅+所對稅的5.5%團結稅,實際稅後月收入

8000*42%=3360€(所得稅),3360*5.5%=184.8€(團結稅),稅總額是3544.8€,8000-3544.8= 4455.2€(稅後)→被課徵稅比約為44.4%

二. 保險費

1. 退休保險 Rentenversicherung

退休金,如果中間在德國5年內幹不下去回台灣可以申辦全數拿回,5年後就有點麻煩不一定全數拿回。-相關連接

法定退休保險的保險人只有一家,叫做「Deutsche Rentenversicherung」簡稱DRV(德國退休保險機制)。德國正常法定退休年齡為67歲。

一般主要被保人被分成三層-參考連接

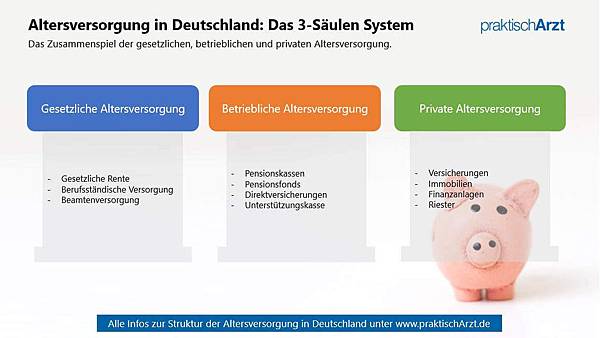

一. 法定退休保險(Gesetzliche Rentenversicherung)-非公務人員、非專門職業人員等等都並稱一般法定退休保險,屬於強制保險,2019現今一般法定保險費率為18.9% 。

二. 企業退休保險(Betriebliche Altersversorgung)-公司幫你額外買商業退休保險方案,或是股票、基金

三. 私人退休金(Private Vorsorge)-在上兩層外用自己的資金額外投資養老計畫 ex 人壽保險,證券投資基金,不動產。

※ 一般法定退休保險利率為 18.9%,勞資方各辦出,18.9%/2=9.45%

● 普通白領上班族 18.9%/2=9.45%(退休金撥額率) ,2556.9€*9.45%=241.62 €退休金,另一半241.62由資方為你出;沒企業退休保、沒另外買私人退休險。

→扣完退休金保險就是 2556.9-241.62= 2315.28€

● 住院醫師-醫師為專業職業人員,有免除DRV強制保險權利,醫師的退休金計畫將由 ärztlichen Versorgungswerk (ÄVW)醫療保健系統管理,類似於個人身分加入該執業地區邦的醫師公會,入會獨立退休金制度系統。

|

優點 |

缺點 |

|

避免雙倍出資 |

健康險方案為保最低階 |

|

由ÄVW組建規則(與DRV相比,ÄVW可以自由選擇保額度、利率) |

醫療險表現不佳,要完全無法從事醫療活動才會理賠 |

|

由自己的年齡設計最佳方案,通常最後所得到的退休金比DRV高 |

每個退休養老金制度不同 |

通常平均下來醫師的退休金率為18%~20%-請去各自醫師公會連接查詢

我以Baden地區為例子,退休法定年齡為65歲,保費為每月所得稅後的18%全額負擔,隨著年資退休金總額另增加3%(這個增加率自己算)

4455.2€*18%=801.936€

→扣完退休金 4455.2€ - 801.936€=3653.264€

2. 失業保險 Arbeitslosenversicherung (ALV)

ALV是聯邦勞工局社會失業救助保險,薪資單上不會有這項稅金支出(包含在所得稅裡),有些勞工會另外私保這項保險,畢竟在德國沒有工作收入是很可怕!

當你中途不小心被Fire時,前三個月向勞工局出示解雇證明申請,你可以在未來的30個月內之12個月內領失業救助金,但此救助金你必須已繳12個月報稅金才有資格申請通過發放,救助金以過去12個月稅後金額*2.6%與特別公式計算。(每年逐年變動下降中![]() )

)

※ 申請最基本資格

- 你必須失業。先決條件是你每週工作不到15個小時。

- 您必須在可保險的基礎上受僱並且已經支付了足夠長的失業保險金:在過去兩年中至少12個月。

- 替換時間也被記入

- 兵役

- 母親和養育子女

- 疾病津貼

- 青年志願者或聯邦志願者服務

- 您必須已經註冊失業。

※如何申請?請按此勞工局幫助你解答→https://www.arbeitsagentur.de/arbeitslos-arbeit-finden/so-beantragen-sie-arbeitslosengeld

德國勞工局有一套網頁計算機自己可以去算看看!→失業救助補助金計算機

● 白領上班族失業補助金計算如下(自己看都列很清楚),最多可領12個月的每月1020€

● 住院醫師則可月領1596.3€

3.長期照護保險 Pflegeversicherung

4.健康保險 Krankenversicherung

這兩項常常是連在一起繳也很不固定,一般勞工每月支出此項 45€~117€。

※ 3和4有關健康的保險,雇主都會幫你投保一點,我保的是DAK,雇主與自身負擔的比例可參考↓

以我每月被扣繳75€為例子(雇主有幫我出資一點)↓

● 白領上班族 2315.28-75=2240.28€

● 住院醫師-醫師為專業人員健康保險會是一般1.5~2倍,假如算2倍 75*2=150,3653.26-150=3503.264€

◎在這些強制支出後實際拿到薪水為原本的

白領族-2240.287€ 74.6%-支出25.4%

住院醫師-3503.264€ 43.7%-支出56.3%

每個月這些都是強制必須支出的,一般平均勞工扣一扣落到口袋的約只剩下70%~50%間的薪水! ![]()

附上一張德國2015的全國年平均稅前毛額,雖然是4年前的平均值但是離2019幅度不大,自己算算看吧!

(三) 生活費

除了以上必須繳的保險與稅金,還要扣除房租、水電瓦斯、食材費、電信費、交通費(以下費用都用歐元幣值)

● 房租費 (一房一廳一衛一廚、暖租) 工作者身分 (學生有學生宿舍比較便宜)

(越往南和靠大都市遞增)

布萊梅-450~700

柏林-600~900

法蘭克福-800~1200

慕尼黑-800~1800(租金不一定,因為有錢也有可能沒房源租不到,找到有門的空間就要偷笑!)

※ 德國租房因為2016年難民危機開始租金一路翻倍,每年持續上漲中!

● 能源費 德國的能源費用可以是數一數二的高!![]()

![]()

※德國與台灣繳費方式有點不一樣

台灣是使用多少付多少由度數級距和千瓦數級距而定*每單位量價格,兩個月後帳單繳清;德國各戶或是房東幫你跟電力、水、天然氣各自公司簽1~2年的合約(稍微優惠),所以一般都是年繳有些可月繳,反正就是先預收費用,到最後合約年終時看客戶是否和簽約用量超量,之後評估多退少補。

我都是用Check24 去找水電瓦斯公司網上簽約訂購。

→電價

我的電價一年限制用量是2000千瓦(度),每27.54分/千瓦(度) (約台幣9.5塊多),德國每個邦都有些許不同。

27.54分/千瓦*2000度+基本費用105.6/年=656.4歐/年,656.4歐-110歐鼓勵獎金=546.4歐/年。

我是固定年繳546.4歐元,月繳45.3歐(約1585台幣/月)。,合約到期的最後一個月電力公司會結算多退少補。

德國每年電價持續調漲- 資料來源

去年平均德國的電價為29.42分/千瓦,我與電力公司簽長期約所以有給點折扣。

→水費

德國的單價水費幾乎快要是全球冠軍(我找不到我自己的,我拿網路上價格,差不多是這個價錢)

我308.4/年,月繳25.6/月(890台幣/月)

家用飲用水柏林地區 飲用水平均是2.24 EUR /度 (約台幣78元) ,費用高低也是看地區。

![]()

→天然瓦斯費

與前面兩者來比,天然氣算比較便宜! 我找到當初簽約天然氣的費用圖。

我是跟天然氣公司簽一年約的(比較有優惠還有獎勵金),年限制5000瓦數,合約年終評估多退少補。

一年是314.44歐,5,47 Ct./kWh(每千瓦價格)*5000千瓦數+年基本價格184.66=458.16歐,我是新客戶又年簽所以給予優惠和獎勵金75歐。

458.16-75=314.44歐(年費),相當於一個月26.20歐元(917.11台幣/月)

※能源費大約一個月是45.3+25.6+26.2= 97.1歐(約3398台幣),並不包含冬季水電爆量超出費。

所以是不是覺得台灣能源費霹靂無敵便宜?德國可是非常節約能源的國家!![]()

● 電信費

電話費

我是用Win SIM 一個月14.99歐 3G網路容量。

德國有好幾家電信,但最大宗就是三家↓

Deutsche Telekom 、 Vodafone 、 O2

其他還有 1&1 Drillisch (該集團包含十幾家)、 ALDI TALK 、 LIDL Connect

你問我哪一家比較好比較划算? 不好意思德國電信幾乎每一家都很爛,號稱4G用起來E或是沒訊號!吃到飽超級貴!

廣電費ZDF

每戶德國用戶都必須繳交廣電費,17.99歐/月

14.99+17.99=32.98歐(1154台幣/月)![]()

●交通費

之前都有買交通月票做通勤,3月開始買了台破爛腳踏車(50歐)把每月64歐省下了.....所以通勤費0元。

● 食材費

我常常在家裡料理和自己帶便當去公司微波,一個月的超市食材費約90~150歐。

以上都是基本費用,還沒算旅行、娛樂、外食、治裝費計算,你們就自己算算還剩多少錢吧!德國生活也是個省吃儉用![]()

![]()

或許有人問,感覺我對德國很失望為甚麼不回來台灣就業呢?

我很喜歡歐洲平淡生活,喜歡獨自爬山踏青旅行、喜歡和熟識朋友或同事聊天吃飯或是邀請or去人家家裡一起做料理串門子、參加好玩的活動認識新朋友,爾偶教教外國人或台灣、中國人打麻將增進感情,一起訴說大家平日或去旅遊的好玩故事或是來自各國的文化落差鬧的笑話,或是在家陽台看書(看沒營養小說最愛),想休特休就休(當然工作不能荒廢太嚴重啦!),下班做做喜歡副業代購或玩遛狗。

雖然扣除一切費用落入口袋真正的錢不像台灣很多科技業或是台灣醫師6位數起跳那麼多,但是我的生活比台灣一般上班族幸福,不會因生活拮据拼命工作而我也沒有厭煩我的工作。

德國上班時間算很彈性,我是做於實驗室內,上班沒有很固定9~10點開始工作,我大部分5點半下班(周五下午15點下班)、很爾偶加班到6點(32~35小時/週 中午休息1~1.5小時)。

遇到出差日有補貼、所有費用都可呈報由公司負擔、有補休假。

禮拜六我沒有上班(禮拜六德國屬於工作日,禮拜天一定為休息日),必休國定假日、第一年特休23天(德國勞基法我記得標準第一年就是20天),德國民生用品跟台灣比起來差不多甚至許多比台灣便宜(CP值很高),女性固定會買的保養和化妝品多樣化也都很便宜(過海除外),買鞋包配飾或小東西我都用淘寶,費用比台灣更低(同事有中國人可請幫忙帶),租房品質比台灣上班族好太多(50米約26坪公寓一房一廳一廚一衛一地下儲藏室,都各自有門),前面有公園假日看德國家庭親子+狗接飛盤玩耍、隔壁是小河每天看鴨子游泳。

台灣那樣的租房樣式環境真的很像監獄,城市綠地與生活休閒設施、空氣品質也比台灣好;另外台灣真的很〝壅擠〞,不只人口壅擠、口舌八卦也擠、愛管別人私事很擠、中國打壓經濟發展空間擠、垃圾新聞充斥塞得很擠、政治空頭支票喊話超擠,擠到民眾都霧裡看花不知道哪個新聞和資訊是真的了。![]()

接觸到的人來自世界各地,見識這個世界的不可思議,這些零零總總整體算下來幸福指數比台灣高很多了!,一個幸福指數不是單單只看年賺多少,還要評估生活品質、居住環境、休假制度、工作福利。

台灣的物價目前跟大多數剛畢業起新薪資完全是失衡狀態(北部工作+住家裡除外)幾乎打平。台灣勞基法是很薄弱的....可以問問其他學長姊特休有幾天?有特休趕休嗎?國定假日正常休嗎?工時多長?要不要輪班?有沒有不給加班費的?或許他們就是用這些犧牲換錢的,台灣很多的經濟繁然是依靠著台灣人的勞力壓榨與隱忍支撐著。不是不想要回台灣而是真的回不去台灣。![]()

![]()

台灣的慣老闆非常多也很聰明,一個人才想要物盡其用做兩份工、也不尊重專業,我現在的收入(扣掉稅金和生活費)台灣老闆說不定也還不想給;工作都是很好找,只看個人願不願意接受這樣的薪水與待遇。

我是希望給大家知道來歐洲工作沒有像童話裡坐擁高薪百萬,可能你把它想成90分,事實上它才70分但有比台灣60分好。

台灣的發展確實比全世界非常多的國家富裕很多,只是不知道是物質上的富裕還是生活心靈上的富裕就問問自己吧!![]()

![]()

你要金錢滿足、快速賺錢、生活娛樂多采多姿 - 留在台灣。

你要平凡生活富裕、錢夠用就好- 來德國。

歐洲工作本來就不會大富大貴、賺大錢、迅速累積財富,如果你講求的是金錢上的滿足,那麼德國可能不太適合這樣的你;如果是喜愛平淡的生活(老人生活)、特休多多、不亂花錢錢夠用就好、心靈生活滿足,那麼你可以考慮轉戰,全憑你要錢還是生活,沒有哪裡是十全十美。

延伸閱讀

先這樣吧~之後有甚麼補充再寫,掰掰~~~![]()

![]()

留學德國(四-番外篇1)之辦理Sperrkonto限制提領帳戶- Deutsche Bank&Fintiba

留學德國(五)之Fintiba轉錢到德國Girkonto帳戶步驟

生活德國(一)-初進德國要辦的必要事情- 新階段開端文

工作德國(一)-德國課稅比率與柴米油鹽支出

日常德國(一) CBD Oil產品-- 新階段開端文

留言列表

留言列表